2018年7月、BroadcomはCATechnologiesを買収する計画を発表しました for almost $19 billion。アナリストは、チップメーカーがエンタープライズソフトウェア会社を買収することのメリットについて激しく議論しましたが、CAの買収は、250億ドルのIT運用管理(ITOM)ソフトウェア市場の大きな変化を告げるものです。

20年以上の間、BMC、CA、IBM、HPの4つのテクノロジーベンダーがITOMソフトウェア市場を支配してきました。 2012年には、これらの4大会計事務所がまとめて説明しました。 ITOMソフトウェア業界の55%。 2017年までに、彼らの市場シェアは 30%未満(ガートナー)。

さらに重要なのは、CAの買収は、あなたが知っているような4大会計事務所がもはや存在しないことを意味します。これが、ビッグ4が道に迷った理由と、ITリーダーがIT運用管理を変革している新種の反政府勢力と協力し始める必要がある理由です。

簡単な歴史のレッスン:4人の現職者が道に迷った方法

10年前、ほとんどのITOMスタートアップは、規模を拡大してから、旅の途中で4大プロバイダーに売り切れると予想していました。今日、ほとんどの新興企業は、4大製品スイートから市場シェアを奪うことを目的としたビジネスプランから始めています。これら4つの会社が今日立っている場所の概要は次のとおりです。

- BMC: BMC Softwareは、1980年にメインフレーム管理ツール会社として誕生しました。2013年までに、会社の勢いがなくなったことは明らかでした。 2010〜 2013年のBMCの年間収益は0.78%の緩やかな成長を示しました。2013年の19億7000万ドルに対し、2010年は19億1000万ドルでした。2013年5月、プライベートエクイティプレーヤーのベインキャピタルとゴールデンゲートキャピタルがBMCの過半数の株式を69億ドルで取得しました。 5年後、別のプライベートエクイティ会社であるKKRは、以前の投資家からBMCを85億ドルで購入することに合意しました。 2018年、過去5年間の製品および市場投入への多額の投資にもかかわらず、BMCの年間収益は依然として20億ドルにとどまりました。.

- CA Technologies: CAは、1980年代の主要なメインフレームユーティリティソフトウェア会社でした。シリアルアクワイアラーであるCAは、維持費で企業を買収し、顧客を搾乳することでよく知られていました。近年、CAは製品の停滞と成長の停滞という同じ問題を経験しました。同社は0.18%のマイナスCAGRを記録し、収益は2015年の42.6億ドルから2018年には42.3億ドルにわずかに減少しました。すべてのオプションが尽きたため、CAは先月Broadcomに売却しました。.

図1-何十年もの間、4つの企業がIT運用管理の展望を形作ってきました。

いよいよ、これらの4大ITOMベンダーに別れを告げる時が来ました。 - IBM: IBM Tivoliは、IBMメインフレームハードウェアのシステム管理ベンダーとして1989年に開始されました。 1996年、IBMはTivoliを買収し、30件以上の買収をTivoli部門に統合しました。 2012年までに、IBM Tivoli 主要なITOMソフトウェアプレーヤーでした 年間売上高は32億ドルです。ただし、IBMは、新世代のITOM購入者の要求を満たすために、Tivoliアーキテクチャーをアップグレードするための実際の投資をほとんど行いませんでした。 2016年、IBMは、Tivoli製品の開発と保守をオフロードするためのHCLTechnologiesとの15年間の契約に署名しました。今日、IBMのWebサイトで由緒あるTivoliブランドについて最もよく言及されているのは、その深いところにあります。 クラウド & よりスマートなインフラストラクチャ部門.

- HP: HPは、1990年代初頭にOpenViewファミリのIT管理ツールを発表しました。過去10年間にPeregrine、Mercury Interactive、およびOpswareを買収した後、HPはOpenViewポートフォリオを年間収益で10億ドル以上に拡大しました。しかし、HPがAutonomy契約後に経験したすべての問題により、2016年にITOMソフトウェアポートフォリオ全体をMicroFocusに売却しました。HPEとMicroFocusの88億ドルの合併に対応して、 レジスターは指摘しました 「MicroFocusは、より良い時代を迎えたソフトウェアビジネスにとって、引退した家のようなものだと考える人もいます。」

ビッグフォーは(ほとんど)死んでいます-理由はここにあります。

では、なぜビッグ4プレーヤーは道に迷ったのでしょうか。イノベーションの明確な欠如、レガシーポートフォリオとメンテナンス収益への強い依存、扱いにくい製品スイートが、ビッグ4の運命を封印しました。減少した理由の上位3つは次のとおりです。

理由#1-買収は有機的イノベーションの代替ではない

従来のITOMソフトウェアプロバイダーが崩壊した大きな理由は、買収への過度の依存でした。大手4社の幹部は、製品スタックを最新かつ関連性のあるものに保つのではなく、すべての時間を取引の追求と最もホットなテクノロジースタートアップの買収に費やしました。プレイブックは単純でした。最新の買収を既存の部門に統合し、営業担当者の軍隊に新しいソリューションをバンドルして販売するように促します。 2000年以降にビッグ4が行った注目すべき買収の簡単なタイムラインは次のとおりです。

- BMC Softwareは、Remedy(ITサービス管理)、ProactiveNet(パフォーマンス管理)、RealOps(Runbook自動化)、BladeLogic(データセンター自動化)、Cordiant(アプリケーションパフォーマンス監視)、Numara(ITサービス管理)などの企業に拍車をかけ、 ITOMソフトウェアポートフォリオ

- CA Technologiesは、Wily Technology、Nimsoft、WatchMouse、RunScopeなどの買収により監視ポートフォリオを構築し、Arcot、Xceedium、IdMLogicはID管理ソリューションの形成を支援しました。

- IBM Tivoliは、CIMS Lab(IT資産活用)、Micromuse(イベント相関)、Collation(検出)、BigFix(パッチ管理)、およびIntelliden(ネットワーク自動化)を買収して、Tivoli部門を毎年成長させ続けています。

- HPは、機能を拡張するために、Peregrine Systems(ITサービス管理)、Trustgenix(ID管理)、Mercury Interactive(ITサービス提供)、Bristol Technology(ビジネストランザクション監視)、Opsware(データセンター監視)、ArcSight(セキュリティ)などの企業を買収しました。そのOpenViewスイートの

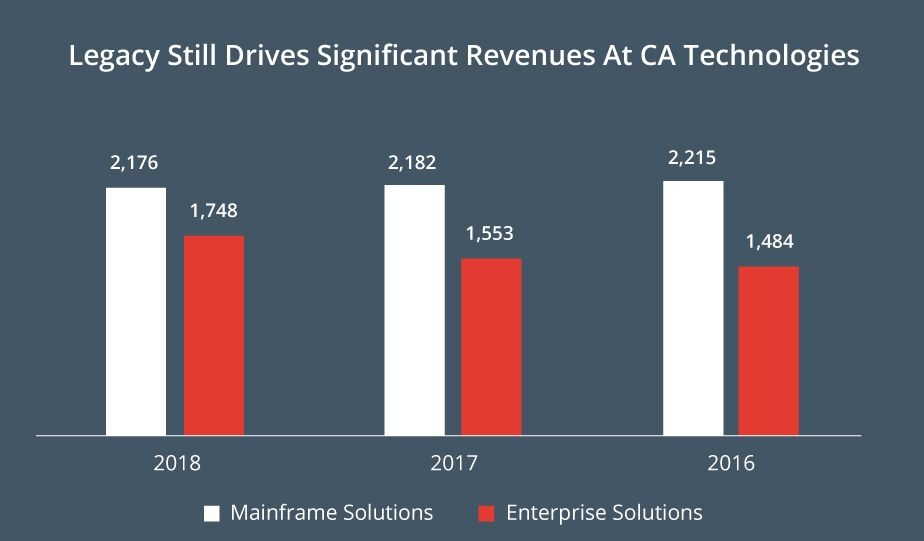

Figure 2 - 15年間で40以上の買収があったにもかかわらず、CATechnologiesはメインフレームの収益への依存を減らすことができませんでした。

理由#2-レガシーソフトウェアとメンテナンス料金が4大収益をどのように支えたか

15年間で40以上の買収があったにもかかわらず、CATechnologiesはメインフレームの収益への依存を減らすことができませんでした。

ビッグ4がSaaS配信モデルの形でイノベーションを受け入れることを妨げたもう1つの要因は、保守料金です。 BMCでは、2013年、2012年、2011年の総収益の52%(11億2000万ドル)、50%(10億8000万ドル)、50%(10億2000万ドル)をメンテナンス収益が占めました。MicroFocusは67%(7億2,070万ドル)と66%を占めました。 2017年と2016年の維持費からの収入の(7億5450万ドル)。

図3-メインフレームソリューションのようなレガシーポートフォリオは、依然としてCAの収益の大部分を占めています。

理由#3-ビッグフォースイート:肥大化、ばらばら、市場の現実との接触がない

大きな4つのソリューションを分析すると、HPOpenViewのようなスイートはOperationsManageriやNetworkNode Manageriのようなレガシーツールに基づいて構築されていることがわかります。 BMCの最近の認知サービス管理でさえ、RemedyやDiscoveryのような古くからのソリューションに基づいています。ビッグ4は、TivoliやTrueSightなどのフラッグシップスイートの関連性を維持するために、さまざまな製品を購入してITOMポートフォリオに組み込むことに頼りました。次に、営業チームは、ITインフラストラクチャ全体の可視性と制御を強化するために、1枚のガラス板のマントラを販売しました。

ほとんどの大きな4つのスイートは、実装に数四半期かかり、高価なサードパーティの専門サービスが必要になります。時間とコストの超過に加えて、異種の製品を単一のフレームワークに統合するプロセスは、非常に困難な課題でした。ほとんどの4大スイートの実装は、販売中に当初約束されていた効率、シンプルさ、およびスケーラビリティを提供できませんでした。

変化を恐れないで、それを受け入れる

DevOpsとIT運用チームの次は何ですか?ビッグフォーの出口によって生じた空白を埋めるために、新しいプレーヤーが登場しました。最先端のクラウドベースのテクノロジーがツールスイートに取って代わりつつあります。また、Splunk / VictorOps、VMware / CloudHealthなどのビジネス統合は、古いテクノロジーに対する新たな挑戦者を提示しています。未来は機敏で、モジュール式で、柔軟性があります。ビジネスが新たな道を切り開く中、テクノロジーもそれに伴って変革する時が来ました。

この記事は最初に公開されました クラウドテックニュース.

次のステップ:

- 運用サイロを統合し、消防を排除する方法を学ぶサービス中心のAIOps.

- 私たちに参加するOpsRamp + ITSMウェビナー インシデント管理機能の詳細については。

- お問い合わせ 私たちのソリューションコンサルタントの1人と会うために。

![[Report] Top Trends In AIOps Adoption](https://blog.opsramp.com/hs-fs/hubfs/Blog_images/AIOps%20Adoption%20Report%20/CTA-AIOps-Adoption.jpg?width=1180&name=CTA-AIOps-Adoption.jpg)